Penulis: drh. Emmy Hamidiyah, M.Si

Anggota BAZNAS

Memasuki bulan Maret, para Wajib Pajak sedang disibukkan dengan penyusunan SPT Tahunan, karena tanggal 31 Maret adalah batas akhir penyampaian SPT Tahunan para Wajib Pajak. Dalam penyampaian SPT, Wajib Pajak menghitung sendiri (self assestment) kewajiban pajaknya dan membayarkan serta melaporkannya kepada Dirjen Pajak. Pajak memang merupakan kewajiban bagi setiap warga negara yang memenuhi kriteria Wajib Pajak. Bagi umat Islam, ada kewajiban lain terkait pemotongan harta yaitu Zakat. Umat Islam tidak perlu mempertentangkan kedua kewajiban tersebut, karena dalam sistem ekonomi Islam dikenal dua sumber dana untuk menyelenggarakan kegiatan pembangunan dan kesejahteraan rakyat yaitu zakat dan pajak. Zakat dan pajak, meskipun sama-sama kewajiban, tetapi mempunyai dasar berpijak berlainan. Zakat mengacu pada ketentuan syariat atau hukum Allah SWT baik dalam pemungutan dan penggunaannya, sedang pajak berpijak pada peraturan perundang-undangan yang ditentukan oleh Ulil Amri/pemerintah menyangkut pemungutan maupun penggunaannya.

Di Indonesia, kewajiban pajak telah disosialisasikan secara masif sejak beberapa tahun lalu, begitupun zakat telah menjadi urusan negara sejak dikeluarkannya UU Nomor 38/ 1999 yang kemudian diamandemen menjadi UU Nomor 23/2011. Penerbitan PP Nomor 14/2014 dan Inpres Nomor 3/2014 semakin menguatkan peran negara dalam pengatura zakat, sebagai salah satu sumber dana untuk mengurangi kemiskinan di Indonesia. Negara bahkan telah mensikronkan kewajiban pajak dan zakat, dengan melakukan pengaturan melalui UU tentang pajak maupun UU tentang zakat, sehingga umat Islam yang menjadi Wajib Pajak mendapatkan keringanan untuk pembayaran pajaknya.

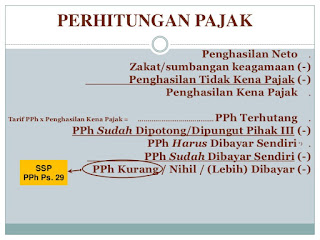

Hal itu terlihat dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 dan diatur lebih lanjut dengan Peraturan Pemerintah Nomor 60 Tahun 2010 disebutkan bahwa zakat atau sumbangan keagamaan yang sifatnya wajib dikurangkan dari penghasilan bruto.

Ketentuan ini menguntungkan bagi umat Islam, karena zakat yang dibayarkannya dapat menjadi faktor pengurang penghasilan kena pajak, sehingga mengurangi kewajiban pajak yang harus dibayarnya. Syaratnya, pembayaran zakatnya harus dilakukan melalui BAZNAS, BAZNAS Provinsi dan BAZNAS Kabupaten/Kota) dan Lembaga Amil Zakat (LAZ) yang teregistrasi. Pembayaran zakat atas gaji karyawan melalui Unit Pengumpul Zakat (UPZ) Kementerian/Lembaga dan BUMN juga termasuk dalam insentif tersebut.

Ketentuan zakat yang menjadi pengurang penghasilan kena pajak, tidak hanya untuk Wajib Pajak orang pribadi pemeluk agama Islam, tetapi juga berlaku untuk zakat penghasilan yang dibayarkan oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan atau lembaga zakat yang dibentuk atau disahkan oleh pemerintah. Sehingga perusahaan yang membayarkan zakatnya melalui BAZNAS, juga dapat memanfaatkan insentif ini untuk mengurangi jumlah pajak yang harus dibayarkan oleh Wajib Pajak Badan yang pemiliknya beragama Islam.

Mekanisme zakat sebagai pengurang pajak adalah dengan mencantumkan jumlah zakat dalam kolom di bawah penghasilan bruto, dan selanjutnya melampirkan Bukti Setor Zakat dari BAZNAS tingkat Pusat, Provinsi maupun Kabupaten / Kota atau LAZ yang teregristrasi dalam laporan SPT Muzaki.

Meskipun ketentuan pembayaran zakat sebagai pengurang penghasilan kena pajak (penghasilan bruto) telah berlaku sejak 2001, namun sampai saat ini masih banyak Wajib Pajak orang pribadi pemeluk agama Islam atau pembayar zakat (muzaki) yang belum memanfaatkan pengurangan penghasilan bruto atas Pajak Penghasilan (PPh) tersebut. Untuk itu amil zakat dan pegawai pajak di semua kantor pelayanan diharapkan dapat memberi informasi dan penjelasan kepada para muzaki dan Wajib Pajak yang dilayaninya.

Bagi para muzaki yang selama ini sudah menunaikan zakatnya melalui BAZNAS dan UPZ, mari manfaatkan ketentuan zakat pengurang penghasilan kena pajak ini untuk membayar kewajiban pajak secara tepat dan efektif. Bahkan bagi karyawan yang zakatnya dipotong dari gaji dan pajaknya dibayarkan oleh perusahaan, tetap perhitungkan zakat anda sebagai pengurang penghasilan bruto. Apabila akibat perhitungan tersebut ada kelebihan pembayaran pajak, maka ada kebijakan Ditjen Pajak yang menyatakan bahwa apabila ada kelebihan bayar (termasuk lebih bayar karena pemotongan zakat), niscaya akan dilakukan pengembalian kelebihan pembayaran pajaknya tanpa melalui pemeriksaan, tetapi cukup dengan penelitian oleh pegawai pajak. Lampirkan Bukti Setor Zakat Anda dalam SPT Tahunan anda, dan apabila Bukti Setor Zakat yang telah dibayarkan selama 2015. Apabila Bukti Setor Zakat tersebut terselip, Anda dapat meminta BAZNAS untuk mencetakkan kembali atau Anda bisa juga mencetak sendiri BSZ tersebut dengan membuka “muzaki corner” di website BAZNAS

Dengan menunaikan zakat dan pajak secara benar, kita telah melaksanakan kewajiban beragama dan bernegara , sehingga insya Allah secara individu akan menambah rezeki, mensucikan harta, menenteramkan jiwa dan secara umum meningkatkan kemakmuran dan keberkahan bangsa.

sumber: http://pusat.baznas.go.id/berita-artikel/zakat-pengurang-penghasilan-kena-pajak/

Memasuki bulan Maret, para Wajib Pajak sedang disibukkan dengan penyusunan SPT Tahunan, karena tanggal 31 Maret adalah batas akhir penyampaian SPT Tahunan para Wajib Pajak. Dalam penyampaian SPT, Wajib Pajak menghitung sendiri (self assestment) kewajiban pajaknya dan membayarkan serta melaporkannya kepada Dirjen Pajak. Pajak memang merupakan kewajiban bagi setiap warga negara yang memenuhi kriteria Wajib Pajak. Bagi umat Islam, ada kewajiban lain terkait pemotongan harta yaitu Zakat. Umat Islam tidak perlu mempertentangkan kedua kewajiban tersebut, karena dalam sistem ekonomi Islam dikenal dua sumber dana untuk menyelenggarakan kegiatan pembangunan dan kesejahteraan rakyat yaitu zakat dan pajak. Zakat dan pajak, meskipun sama-sama kewajiban, tetapi mempunyai dasar berpijak berlainan. Zakat mengacu pada ketentuan syariat atau hukum Allah SWT baik dalam pemungutan dan penggunaannya, sedang pajak berpijak pada peraturan perundang-undangan yang ditentukan oleh Ulil Amri/pemerintah menyangkut pemungutan maupun penggunaannya.

No comments:

Post a Comment